貸倒れ

貸倒れとは?

貸倒れとは、企業がもう回収できないと判断した貸付金または売掛金を指します。貸倒れを正しく会計処理するために、企業はこれを損失として費用計上しなければなりません。

ほぼ全ての企業は一定の割合で信用販売(掛け売り)を行っており、それは顧客が取引の時点で全額を支払っているわけではないということを意味します。そして、多くの企業が、顧客に対して与信(※)を設けています。顧客への与信や貸付は、顧客との信頼関係や信用を築き、顧客基盤の拡充に役立ちます。

信用販売や貸付は必ずリスクを伴います。企業はこのリスクを受け入れるために、顧客の信用力を評価し、与信を設けるための規定や手続きを整備しています。しかし、どんなに優れた規定や指針があっても、中には債務不履行に陥る顧客がいます。企業はこのリスクを受け入れ、一般に公正妥当と認められている会計原則(GAAP)に基づき会計処理を行います。

貸倒れを会計処理する方法には大きく2つあります。ひとつは倒産などの理由で売掛金や貸付金が回収不能となった時点で貸倒損失として処理する方法と、もうひとつは、貸倒損失のリスクに備えて、損失額を予想して予め貸倒引当金として計上する方法です。

※販売先に対して商品の代金を回収するまで「信用を与える」こと

貸倒れはどのように会計処理されるか?

貸倒れは売掛金などの債権と相殺される費用とみなされますが、貸倒損失と貸倒引当金とでは会計処理が異なります。貸倒損失は、販売先に対する売掛金などの債権が、倒産などの理由によって回収不能となった場合に、全額もしくは一部を貸倒損失として費用処理するもので、日本では税務上の要件が厳しく定められています(※)。

※:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5320.htm

貸倒引当金は、将来回収不能となる損失額(率)を見積もり、あらかじめ計上するもので、借方に貸倒引当金繰入額(費用)、貸方に貸倒引当金(負債)として仕訳されます。貸倒引当金は負債科目ですが、貸借対照表上では資産の控除科目として、流動資産の部もしくは資産の部の一番最後に、マイナスの符号をつけて表示されます。

貸倒引当金は対象となる債権勘定の期末残高に貸倒実績率(貸倒繰入率)を乗じて計算します。貸倒実績率の計算は、通常、過去3年の貸倒実績の平均値から算出します。日本においては中小企業を対象に会計処理を簡便化するために特例として法定繰入率を用いることが、税法で認められています。また、日本では一般的ではありませんが、滞留期間が長いほど回収可能性が低くなるとの想定に基づき、滞留期間ごとに売掛金を分類し、各グループに異なる率を適用するエイジング法という方法もあります。

見積もり額ではあるものの、この貸倒引当金を使うことで、企業は貸倒れを売上が発生した同じ会計期間に費用計上することができます。これは費用収益対応の原則に沿った処理であり、より正しい経営成績を把握するための会計処理といえます。

前期以前に回収不能と判断され、貸倒処理した売掛金が翌期に回収できた場合は、償却債権取立益として計上されます。一方、前期に計上した貸倒引当金を翌期に戻しいれる場合は、貸倒引当金戻入益という勘定科目を使用します。

FAQ(よくある質問)

なぜ貸倒れを費用計上するのですか?

回収不能となった債権をそのまま貸借対照表に載せることは、資産価格が作為的に水増しされていることを意味し、企業の財務状況を正しく反映しているとは言えません。また、期間損益を正しく計算するために費用収益対応の原則に従い、貸倒れのリスクを計算し、それを貸倒引当金として財務諸表に反映させることが経営者にとっても、株主にとっても重要です。

貸倒損失はどのように計上されるのですか?

貸倒損失の場合、対象となる売掛金などの債権が回収不能と判断された時点で、以下の仕訳を入力します。

・貸倒損失(費用)/売掛金(資産)

貸倒引当金の場合は以下の仕訳を入力します。

・貸倒引当金繰入(費用)/貸倒引当金(負債)

貸倒引当金はどうやって計算しますか?

対象となる債権科目(売掛金や貸付金など)の期末残高に貸倒実績率を乗じて計算します。貸倒引当金の推定額を次のいずれかの方法で算出できます。

貸倒実績率の計算は、通常、過去3年の貸倒実績の平均値から算出します。日本においては中小企業を対象に会計処理を簡便化するために特例として法定繰入率を用いることが、税法で認められています。また、日本では一般的ではありませんが、滞留期間が長いほど回収可能性が低くなるとの想定に基づき、滞留期間ごとに売掛金を分類し、各グループに異なる率を適用するエイジング法という方法もあります。

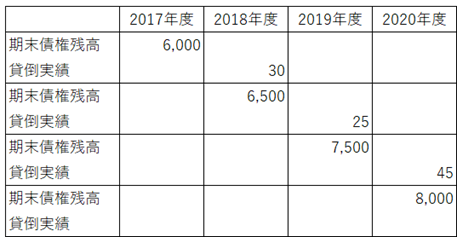

貸倒引当金の計算の例として、どんなものがありますか?

過去3年間の貸倒の実績率を用いた計算例は以下の通りです。

貸倒実績率=(30+25+45)÷(6,000+6,500+7,500)= 0.5%

貸倒引当金= 8,000 × 0.5% = 40