総勘定元帳

総勘定元帳とは?

総勘定元帳とは、企業の全ての財務取引をまとめた会計記録です。貸借対照表や損益計算書、キャッシュフロー計算書などの財務諸表を中心とする、他の会計記録を作成するために使用されます。

総勘定元帳は、最初に仕訳帳に仕訳という形式で記帳される取引から構成されます。仕訳帳は、取引に関する基本情報を含む原データであり、取引日ごとに時系列に整理されています。この仕訳帳の情報が総勘定元帳に転記され、時系列ではなく取引の性質に応じて整理されます。

経理担当者や経営者は、総勘定元帳を通じて、資産と負債、資本、売上、現金、経費など財務要素別に整理された取引を検討することで、データに基づく分析を行うことができます。この分析を容易にするために、総勘定元帳では取引を勘定科目別に整理しています。

総勘定元帳の勘定科目は通常、次の5つのカテゴリーに分けられます。

- 資産

- 負債

- 純資産(IFRSの場合、資本)

- 費用

- 収益

また、総勘定元帳の内容を補足し、特定の勘定科目の内訳をより詳細に記録する帳簿として補助元帳があり、一般的に、現預金や、売掛金、在庫、固定資産、買掛金、売上、経費などの勘定科目において補助元帳が作成されます。補助元帳を作成した勘定科目の取引は、総勘定元帳では統制勘定としてサマリされて記帳されます。

総勘定元帳を構成する主な要素には勘定科目、会計期間、取引、残高の4つがあり、取引の内容として、日付、相手の勘定科目、摘要、仕丁(その取引が記載されている仕訳帳のページ)、金額(借方・貸方)があります。

<総勘定元帳の項目例>

取引は、どのように総勘定元帳に記帳されるか?

総勘定元帳は、複式簿記において仕訳帳と並ぶ主要簿のひとつです。何世紀も前から広く使用されている複式簿記では、企業活動で発生する全ての取引を“取引の結果”と“取引の原因”の二つの要素でとらえ、借方と貸方の左右の勘定科目が同額になるように記帳します。この、取引の内容を借方と貸方に分解し、勘定科目と金額を記入することを「仕訳」と言い、仕訳を日付順に記帳したものを仕訳帳と言い、勘定科目別に記帳したものを総勘定元帳と言います。一般的に取引が発生すると、まず日付順に仕訳帳に記帳し、仕訳帳の仕訳を転記するという手順で総勘定元帳に記帳します。

取引の結果とは、取引によってもたらされた資産や負債の増加・減少のことを指します。

取引の原因とは、資産や負債の増加・減少という結果がもたらされた要因をいい、「収益の発生」及び「費用又は損失の発生」が取引の原因に該当します。

複式簿記の仕訳では借方は元帳の左側に、貸方は右側に記録されます。例えば製造業の会社が、機械を購入するため1,000ドルを借り入れる場合、借方の欄に預金1,000ドル、貸方の欄に借入金1,000ドルと記帳されます。別の例では、家具店が500ドルのソファを顧客に現金販売した場合、借方に現金500ドル、貸方に売上500ドルと記帳されます。

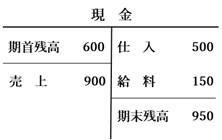

また、複式簿記は、帳簿が大文字の「T」の形に似ていることから、T字勘定とも呼ばれます。「T」の横棒の上に勘定科目名が記載され、縦棒の左右に借方と貸方が記載されます。

<T字勘定の例>

FAQ(よくある質問)

総勘定元帳はなぜ重要なのですか?

総勘定元帳は多くの重要な役割を果たしています。経理担当者は総勘定元帳をもとに試算表を作成し、全ての勘定科目残高の借方と貸方がバランスしていることを確認します。経理担当者はこの作業を通じて、帳簿上の誤りや異常な取引、不正を発見し、修正することができます。

また、総勘定元帳にはその情報を使って損益計算書や貸借対照表などの財務諸表を作成するという特に重要な役割があります。経理担当者や経営者、投資家は、財務諸表によって詳しい情報を把握し、企業とその業績に関してデータに基づいた分析を行うことができます。

総勘定元帳の勘定科目の例には、どんなものがありますか?

総勘定元帳の科目は大きく分けて次の5つに分類されます。

- 資産勘定には、現預金、売掛金、商品、投資、土地、設備などが含まれます。

- 負債勘定には、支払手形、買掛金、未払費用、顧客預り金などが含まれます。

- 資本勘定は、資本金、資本準備金、利益準備金などが含まれます。

- 費用勘定には、給与、家賃、広告宣伝費などが含まれます。

- 収益勘定には、売上収益、受取手数料、受取利息などが含まれます。

総勘定元帳から、他にどんな書類が作成されますか?

総勘定元帳から財務諸表を作成することができます。

- 貸借対照表:

特定の時点の企業の資産と負債を示します。作成された時点における、企業の価値の概要がわかります。 - 損益計算書:

一定の期間に企業が獲得した利益(損失)に注目します。損益計算書には、会計期間中に企業が得た収益と収益に対応した費用、その収益から費用を差引いた純利益が記載されます。 - キャッシュフロー計算書:

キャッシュフロー計算書は、現預金の動きにのみ着目し、会計期間内においてどんな活動でお金が入り、どんな活動でお金が出て行ったかがを示す計算書類で、売掛金(顧客が企業に支払うべきお金)、買掛金(企業が仕入先に支払うべきお金)の他、在庫、未収収益、純利益など、現金に影響するあらゆる財務活動が記載されており、企業が現金を生み出す能力を検証することができます。 - 株主資本等変動計算書:

株主資本等変動計算書は、会計期間内における資本(純資産)の変動額と変動事由を一覧にした書類で、株主資本の価値の増減に寄与する事業活動を明らかにするために作成されます。株主資本等変動計算書は、株主に企業における自身の持ち高を評価するために必要となる重要な情報を提供します。